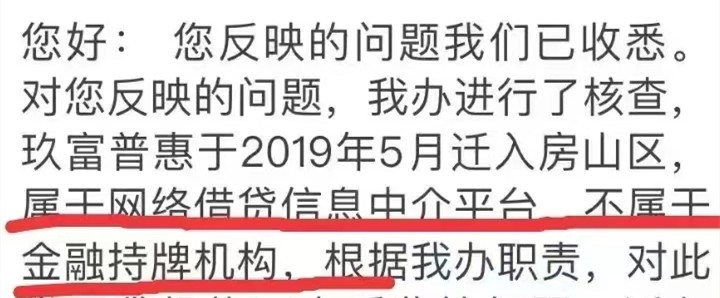

前段时间,监管部门给玖富出借人的一则官方回复,引发了大家的关注:“玖富普惠属于网络借贷信息中介平台,不属于金融持牌机构。”这和北京银监局之前向出借人出具的《银行保险违法行为举报告知书》中的告知信息是完全一致的,“未发现充分证据证明存在玖富平台充值资金未进入银行存管账户的情形。”既然玖富作为信息中介平台的角色是确定无疑的,它是靠提供信息撮合服务实现营业收入的,那它在法律上便的确不是借款人或者债务方,所以出借人起诉平台也就没有司法依据。

监管部门对平台角色的这种认定,主要是依据此前国家银保监会、工业和信息化部、公安部、国家互联网信息办公室制定的《网络借贷信息中介机构业务活动管理暂行办法》。根据这个规定,网贷平台依据法律法规及合同约定为出借人与借款人提供直接借贷信息的采集整理、甄别筛选、网上发布,以及资信评估、借贷撮合、融资咨询、在线争议解决等相关服务,不得为自身或变相为自身融资,不得直接或间接接受、归集出借人的资金,不得直接或变相向出借人提供担保或者承诺保本保息。也就是说,平台既不是借款人,也不是出借人。

因此,此前个别出借人起诉玖富“欺诈”、“侵权”,法院却无法给予判决支持,法院最终只能认定玖富为借贷信息撮合中介机构。同时,出借人还要承担由于错告的一切后果,包括诉讼费用损失,和时间精力的损耗。而且,这种民事错诉是一种特殊民事侵权,民事错诉责任属于民事侵权责任。此外,也助涨了老赖逃废债的气焰。

俗话说,冤有头债有主。网贷出借人要想回款,只能采取务实态度,向借款人施加法律压力,设法使其尽快还钱。出借人依法起诉逾期借款人,依靠法律武器维护自己的正当权益,这在多起法院判决中已经实现。另外,当前各地司法机关都在严打逃废债,坚决落实判决执行,判决结果的执行也是有保证的,出借人想要成功回款,可以放心、大胆起诉借款人。